Concrètement, l’opération se réalise via l’apport d’une somme d’argent immédiatement disponible par un investisseur à une société, en contrepartie de laquelle ladite société lui remet un BSA-AIR. Ce BSA-AIR permet à l’investisseur de souscrire des actions de la société et d’entrer au capital ultérieurement, lors de la survenance d’un évènement déterminé (par exemple, une première levée de fonds) ou à l’expiration de la durée de vie du BSA-AIR en l’absence de réalisation de l’évènement déclencheur, sur la base d’une valorisation décotée, permettant ainsi la réalisation d’une plus-value maximisée.

Exemple :

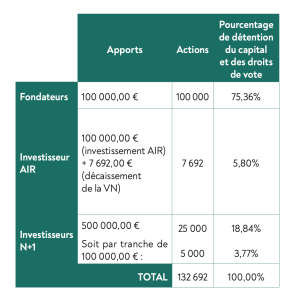

Soit une société au capital de 100.000 € divisé en 100.000 actions de 1 €.

En année N, un Investisseur AIR souscrit un BSA-AIR : il apporte 100.000 € et bénéficie d’une décote de 30 % sur la valorisation au prochain tour de table. Le tunnel prévoit un plancher ou floor à 1.000.000 €, et un plafond ou cap à 2.500.000 € (voir ci-après).

En année N+1, la société réalise une levée de fonds dans le cadre de laquelle la valorisation pre-money est fixée à 2.000.000 € (soit valeur nominale = 1 € et prime d’émission = 19 € / prix de souscription : 20 €) ; la société lève 500.000 €, soit 25.000 € en capital, et 475.000 € en prime d’émission.

La valorisation étant ici comprise entre nos valorisations floor et cap, on lui applique le taux de décote de 30 %, soit une valorisation fixée à 2.000.000 *70/100 = 1.400.000 €, et un prix de souscription unitaire de 14 €.

Afin de calculer le nombre d’actions auquel l’investisseur AIR peut prétendre, on soustrait la valeur nominale au prix par action AIR, afin de neutraliser son décaissement, soit 100.000 / (14-1) = 7 692.

La table de capitalisation se présente, après cette levée de fonds et l’exercice du BSA-AIR, comme suit :

Les avantages de cet outil pour les fondateurs sont régulièrement portés aux nues :

1. exit les contraintes et les lourdeurs liées aux opérations de haut de bilan classiques, parmi lesquelles :

→le seuil minimal de 75 % de souscription des augmentations de capital en actions, en deçà duquel l’opération ne peut être réalisée ;

→ le blocage des fonds levés sur un compte spécifique pendant toute la période de souscription, jusqu’à la délivrance d’un extrait K-bis à jour de l’augmentation du capital social.

2. exit le débat sur la valorisation de la société et donc sur la dilution immédiate des fondateurs et associés historiques, puisque l’émission de BSA-AIR n’entraine pas l’émission immédiate d’actions.

3. un coût faible pour la société émettrice : le BSA-AIR n’est pas un prêt, la société n’a donc aucun intérêt à payer, contrairement au mécanisme des obligations qui permet un rendement annuel aux investisseurs à la charge de la société.

4. un effet de levier : le BSA-AIR impulse une première traction permettant d’aller chercher une levée de fonds plus conventionnelle. L’apport de trésorerie qui renforce la structure financière de la société émettrice peut également faciliter l’ob…