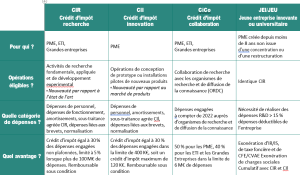

Le CIR n’est toutefois pas le seul dispositif fiscal de soutien à l’innovation. Il est complété par le statut des jeunes entreprises innovantes (JEI), le crédit d’impôt innovation (CII) et le nouveau crédit d’impôt collaboration (CiCo).

Avez-vous la possibilité de revendiquer l’un de ces dispositifs ? Pour quel(s) avantage(s) ?

Quelle méthodologie mettre en œuvre pour sécuriser sa demande ? Et quelles sont les nouveautés de l’année en la matière ?

Quel dispositif pour mon entreprise, et pour quel avantage fiscal ?

Une même entreprise peut donc revendiquer plusieurs de ces dispositifs. Par exemple, elle peut avoir le statut de JEI et solliciter un CIR sur un projet et un CII sur un autre projet. Toutefois les entreprises ne peuvent pas, au titre des mêmes dépenses, effectuer plusieurs demandes de crédits d’impôt.

Comment sécuriser vos demandes ?

Comme tout dispositif fiscal incitatif, il est primordial de sécuriser vos demandes pour éviter toute remise en cause ultérieure qui pourrait avoir des conséquences particulièrement négatives sur le développement de votre entreprise et le financement de ses projets d’innovation.

Le caractère déclaratif et les règles relativement complexes peuvent en effet induire un risque fiscal et financier très significatif qui ne peut être complètement géré par les entreprises en interne.

Si l’entreprise a la possibilité de vérifier que son projet peut bénéficier d’un crédit d’impôt par le biais d’un rescrit auprès de l’administration fiscale, mettre en place une méthodologie tout au long de la vie du pro…