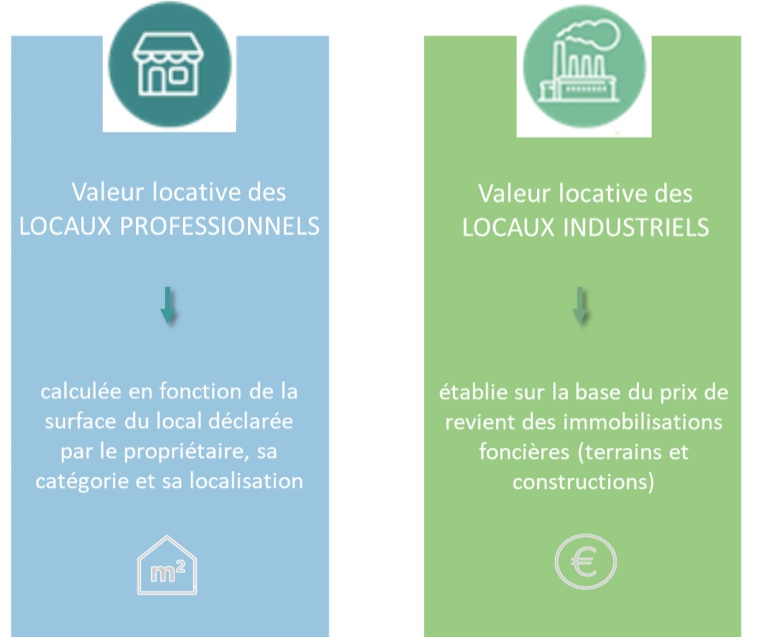

Pour certains bâtiments comme les magasins ou les usines, il est relativement simple d’en déduire la méthode d’évaluation de son local. La distinction peut être plus complexe pour un atelier ou un entrepôt par exemple… En effet, d’après la loi, revêtent un caractère industriel « les bâtiments et terrains servant à l’exercice d’une activité de fabrication … qui nécessite d’importants moyens techniques » ou à toutes autres activités « qui nécessitent d’importants moyens techniques lorsque le rôle des installations techniques, matériels et outillages mis en œuvre est prépondérant ».

La première étape consiste donc à vérifier puis à valider la méthode d’évaluation retenue pour votre local.

À la suite d’une vague d’assouplissements des règles applicables aux locaux industriels, un examen minutieux des bases foncières peut générer une économie substantielle sur les deux impôts annuels que sont la Taxe Foncière et la CFE.

Quelles sont ces dispositions favorables ? Comment les détecter ? Comment obtenir un remboursement ?

Et pour finir, quelles sont les actualités 2023 ?

Quel dispositif pour mon entreprise ? Pour quel avantage fiscal ?

Pour un local industriel, le premier dispositif à vérifier est la bonne application de la réduction de 50 % de la valeur locative foncière instituée par la loi de finances pour 2021 :

Cette réforme a concerné 32 000 entreprises exploitant 86 000 établissements…