Plafonnement des effets du quotient familial

Afin de prendre en compte les effets de l’inflation sur le niveau d’imposition des ménages, la loi de finances pour 2023 prévoit la revalorisation du barème de l’impôt sur le revenu ainsi que du plafonnement des effets du quotient familial.

Défini en fonction de votre niveau de revenu, et de votre situation personnelle et familiale au sein de votre foyer fiscal, le quotient familial vous permet de réaliser une économie d’impôt grâce à la prise en compte des demi-parts supplémentaires. Cet avantage accordé pour chaque demi-part supplémentaire, par exemple à l’arrivée d’un enfant, est limité. C’est le plafonnement du quotient familial.

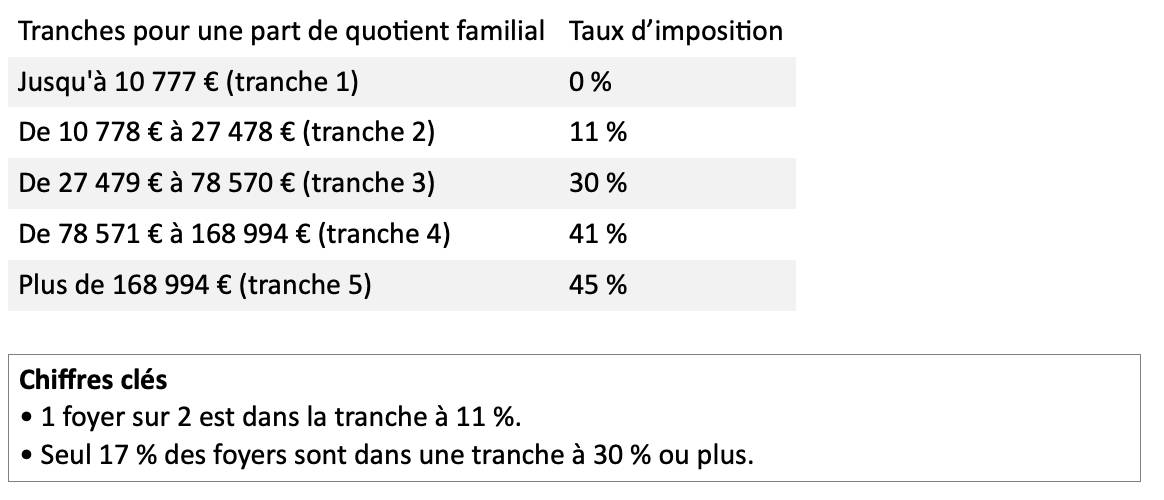

Ainsi, les tranches du barème de l’impôt sur le revenu sont revalorisées de 5,4 % pour l’imposition des revenus de 2022. Le barème est le suivant pour un quotient familial d’une part avant application du plafonnement des effets du quotient familial :

Par exemple, si vous êtes marié ou pacsé, votre économie est plafonnée à 1 678 € par demi-part (839 € pour un quart de part).

Si vous êtes parent et que vous vous partagez la charge de vos enfants en garde alternée), l’économie d’impôt dont vous bénéficiez grâce à la demi-part accordée au titre de chacun des deux premiers enfants à charge est plafonnée à 1 979,50 €. Dans les deux cas, ces plafonds sont majorés de 1678 € pour chaque demi-part supplémentaire (839 € pour chaque quart de part supplémentaire).

Si vous vivez seul, sans enfant à charge, et que vous avez supporté la charge d’un de vos enfants pendant au moins cinq ans pendant que vous viviez seul, vous bénéficiez alors d’une économie d’impôt plafonnée à 1 002 € (grâce à la demi-part supplémentaire procurée par votre enfant)

Enfin, si vous êtes reconnu invalide ou ancien combattant, la demi-part dont vous bénéficiez vous permet d’obtenir une économie d’impôt plafonnée à 3 351 €.

Moins d’impôts en cas de travaux de rénovation énergétique

Si vous êtes investisseur, la loi de finances 2023 apporte, là encore, quelques changements avec notamment la hausse du seuil d’imputation des déficits fonciers. Afin d’inciter les propriétaires bailleurs à réaliser des travau…